Navegue pelos artigos

Blog

Resolução SFP-22: 12ª Rodada do ProAtivo autoriza R$ 1,5 bi em créditos acumulados

Continue lendo >>: Resolução SFP-22: 12ª Rodada do ProAtivo autoriza R$ 1,5 bi em créditos acumuladosNo dia 31 de julho de 2025, foi publicada no Diário Oficial do Estado de São Paulo a Resolução SFP-22, que estabelece a 12ª Rodada de Autorização para Transferência de Crédito Acumulado no âmbito do Programa ProAtivo, destinado a contribuintes com histórico de aquisições de bens para o ativo imobilizado.

Essa nova rodada é uma oportunidade estratégica para empresas que possuem créditos acumulados de ICMS e desejam convertê-los em recursos financeiros, seja para uso interno, seja para venda autorizada pela Secretaria da Fazenda.

Período e limite global

A 12ª rodada será realizada entre 4 de agosto de 2025 e 30 de junho de 2026. O limite global autorizado para transferência nesta etapa é de R$ 1,5 bilhão.

Além disso, a Subsecretaria da Receita Estadual definiu que o limite mensal será de R$ 150 milhões, com início de liberação das transferências a partir de setembro de 2025. Saldos não utilizados em um mês poderão ser somados aos meses seguintes.

Limite por empresa

Os limites de autorização por empresa nesta rodada serão:

- R$ 120 milhões para empresas que exportaram diretamente para os Estados Unidos mercadorias acima de R$ 20 milhões entre 2021 e 2024;

- R$ 30 milhões para as demais empresas.

Impacto para empresas com créditos acumulados

A Resolução SFP-22 representa uma janela de oportunidade para empresas que possuem grandes volumes de créditos acumulados de ICMS e desejam melhorar seu fluxo de caixa.

A participação no ProAtivo pode permitir que valores parados sejam utilizados para quitar tributos ou convertidos em liquidez, reduzindo impactos financeiros e aumentando a competitividade no mercado. Quer saber se sua empresa pode aproveitar a Resolução SFP-22 e participar desta rodada do ProAtivo?

A Carvalho + Associados oferece uma avaliação gratuita e completa do seu potencial de recuperação tributária.

Continue acompanhando o blog para mais conteúdos atualizados.

Créditos de ICMS: empresas buscam alternativas para uso

Continue lendo >>: Créditos de ICMS: empresas buscam alternativas para usoA reforma tributária está provocando uma corrida entre empresas para não perder créditos de ICMS acumulados ao longo dos anos. A nova regulamentação prevê que o saldo credor existente até o fim de 2032 será devolvido em 20 anos, corrigido apenas pelo IPCA, o que pode impactar diretamente o fluxo de caixa e a competitividade dos negócios.

Especialistas alertam que, apesar de o novo sistema trazer mais clareza, as empresas precisam agir rapidamente para garantir a utilização ou monetização desses valores antes da transição completa para o Imposto sobre Bens e Serviços (IBS).

Estratégias adotadas pelas empresas

Para evitar perdas, empresas têm adotado diferentes estratégias:

- Ações judiciais para acelerar processos administrativos de devolução ou venda de créditos de ICMS;

- Criação de novas atividades econômicas para consumir os créditos antes que percam validade;

- Cisão de unidades do grupo empresarial para utilizar créditos como pagamento de tributos;

- Venda de créditos autorizada pelas Secretarias da Fazenda, quando possível.

No Paraná, já existem R$ 3,2 bilhões habilitados para devolução e R$ 1,3 bilhão em análise. Em São Paulo, o programa ProAtivo está parado desde maio de 2024, levando muitas empresas a recorrerem ao Judiciário para obter seus créditos de ICMS imediatamente.

Impactos para exportadoras

Exportadoras são especialmente afetadas, já que a saída de mercadorias para o exterior é isenta de ICMS. Isso significa que, ao pagar o imposto no início da cadeia, elas acumulam créditos de ICMS sem ter débitos suficientes para compensar.

Exemplos do mercado mostram cifras bilionárias: Suzano (R$ 2,154 bilhões), Assaí (R$ 1,4 bilhão), Eldorado (quase R$ 1 bilhão), JBS (R$ 4,1 bilhões) e CSN (R$ 1 bilhão). Parte desses valores, contudo, pode não ser aproveitada se medidas não forem tomadas agora.

O que muda com a reforma tributária

Com a reforma, os saldos credores de ICMS no fim de 2032 poderão ser compensados com o IBS, mas após homologação que pode levar até dois anos. A devolução será feita em 240 parcelas (20 anos), com correção pelo IPCA.

Para alguns tributaristas, essa é uma melhoria em relação ao sistema atual, mas o prazo e a forma de correção reduzem o valor real dos créditos. Além disso, cada Estado poderá estabelecer seu próprio procedimento de homologação, gerando incertezas.

Como se preparar para não perder créditos de ICMS

Empresas precisam:

- Mapear e validar todos os créditos de ICMS existentes;

- Avaliar a possibilidade de utilização interna ou venda;

- Acompanhar mudanças legislativas e regulatórias;

- Contar com assessoria especializada para acelerar liberações e evitar bloqueios administrativos.

Quer saber como aproveitar ao máximo seus créditos de ICMS antes que seja tarde?

A Carvalho + Associados oferece uma avaliação gratuita e completa do seu potencial de recuperação tributária. Acesse o blog e fique por dentro de tudo que acontece sobre ICMS, reforma tributária e recuperação de créditos. Nossa equipe está pronta para avaliar gratuitamente o potencial da sua empresa.Crédito de ICMS: o que mudou para transportadoras em SP

Continue lendo >>: Crédito de ICMS: o que mudou para transportadoras em SPA transferência de crédito acumulado de ICMS por transportadoras em São Paulo passou a enfrentar restrições após mudança de entendimento da SEFAZ-SP.

Transferência de crédito acumulado de ICMS: o que mudou para transportadoras

Recentemente, diversas transportadoras tiveram seus pedidos de transferência de crédito acumulado de ICMS indeferidos pela SEFAZ-SP. O motivo? A mudança de entendimento interno da Secretaria da Fazenda de SP, que não permite mais o uso desses créditos para aquisição de bens e combustíveis.

A decisão foi amparada em Respostas à Consulta Tributária (RCs), como:

- RC 19.603/2019

- RC 32.002/2025

- RC 31.996/2025

- RC 31.997/2025

- RC 31.999/2025

O que diz a legislação?

Texto anterior (Decreto 47.923/2003)

- Permitia expressamente que transportadoras utilizassem créditos acumulados para pagar:

- Caminhões

- Chassis com motor

- Combustível (como óleo diesel)

Texto atual (Decreto 54.249/2009)

Essa possibilidade foi revogada. Atualmente, o art. 73, inciso IV do RICMS-SP permite transferência de crédito apenas a fornecedores com estabelecimento comercial, e transportadoras não se enquadram nessa definição.

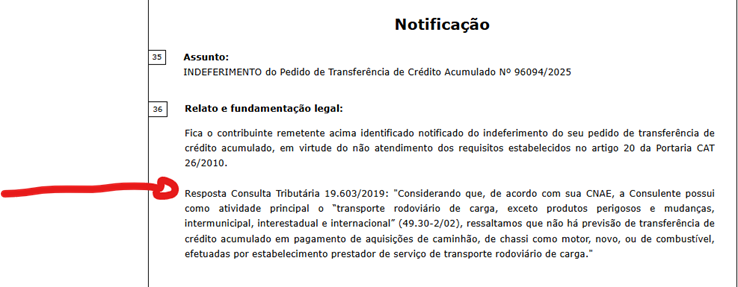

Casos práticos – Antes e depois da decisão

Veja abaixo imagens que demonstram a mudança de posicionamento da SEFAZ-SP:

Imagem Acima: Despacho oficial com base na RC 19603/2019 indeferindo o pedido.

Imagem Acima: Lista de pedidos recentes indeferidos em 22/07/2025.

Imagem Acima: Decisões anteriores, em junho de 2025, que foram deferidas para casos semelhantes.

Alternativas legais à transferência de crédito acumulado de ICMS

Utilizar o Artigo 37 da Portaria SRE nº 65/2023 + inciso II do artigo 84 do Regulamento do ICMS

Como alternativa, as transportadoras podem pleitear a transferência de crédito acumulado entre estabelecimentos de empresas não interdependentes, conforme:

Como alternativa, as transportadoras podem pleitear a transferência de crédito acumulado entre estabelecimentos de empresas não interdependentes, conforme:

Conclusão

A recente mudança na postura da SEFAZ-SP traz impactos significativos para o setor de transporte rodoviário de cargas. A utilização de crédito acumulado para aquisição de combustível e caminhões não é mais aceita, sendo fundamental que as transportadoras fiquem atentas à legislação e utilizem os mecanismos legais alternativos disponíveis.

Precisa de ajuda especializada?

A equipe da Carvalho & Associados está pronta para ajudar sua transportadora a encontrar a melhor solução para recuperação e utilização de crédito acumulado de ICMS. Entre em contato e fale com um dos nossos especialistas

Se você quer se manter atualizado sobre as mudanças que impactam o universo de Recuperação de créditos de ICMS simplificada, continue acompanhando os conteúdos do nosso blog.

Conheça a escrituração fiscal do ICMS monofásico

Continue lendo >>: Conheça a escrituração fiscal do ICMS monofásicoA escrituração fiscal do ICMS monofásico é fundamental para assegurar a conformidade tributária de empresas, especialmente aquelas que atuam com combustíveis e produtos sujeitos a essa modalidade de tributação. Esse processo permite o registro correto do ICMS acumulado, evitando erros fiscais e possíveis penalidades. No caso de transportadoras, o ICMS monofásico sobre diesel e outros combustíveis exige atenção especial, pois impacta diretamente o planejamento financeiro e a apuração de créditos fiscais. Neste artigo, abordamos as principais orientações da Portaria SRE 54 e do Anexo ICMS Monofásico para uma escrituração fiscal eficiente e adequada.

O que é o ICMS Monofásico?

É uma modalidade específica de tributação em que o imposto é recolhido apenas em uma fase da cadeia produtiva, geralmente pelo fabricante ou importador, eliminando a necessidade de recolhimento nas fases subsequentes. Essa forma de tributação é utilizada em segmentos específicos, como combustíveis, para simplificar a arrecadação e reduzir a incidência de impostos em cascata.

Como ele impacta as Transportadoras?

Para transportadoras que utilizam combustível, como diesel, o ICMS acumulado pode gerar dúvidas sobre a possibilidade de recuperação de créditos. O regime monofásico estabelece que o imposto é recolhido apenas em uma fase, limitando a geração de créditos tributários em etapas posteriores. Assim, o impacto para o setor de transportadoras é significativo, principalmente no controle de créditos fiscais e no planejamento financeiro.

Portaria SRE 54: Quais as Diretrizes?

A Portaria SRE 54 é a norma que regulamenta a escrituração fiscal do ICMS monofásico, sendo essencial para garantir a conformidade com as obrigações tributárias. Abaixo, destacamos os principais pontos da portaria para simplificar a interpretação e aplicação em empresas de transporte.

- Escrituração Fiscal: A portaria determina que as empresas devem registrar corretamente as operações sujeitas a essa categoria do imposto, indicando claramente os valores acumulados e o imposto recolhido na etapa inicial.

- ICMS Acumulado sobre Combustível e Diesel: As transportadoras que utilizam diesel em suas operações precisam considerar o ICMS acumulado para evitar problemas de dupla tributação. A escrituração fiscal deve estar alinhada à Portaria SRE 54 para garantir que todos os lançamentos contábeis estejam de acordo com a legislação.

- Limitação de Crédito: este imposto impõe uma limitação na apropriação de créditos. Por isso, é fundamental entender o que pode e o que não pode ser considerado crédito na escrituração fiscal. Para as transportadoras, isso significa atenção especial ao combustível (diesel) utilizado na frota, pois o crédito não é gerado conforme outras modalidades de ICMS.

- Anexo ICMS Monofásico: A portaria apresenta uma tabela com as alíquotas e produtos sujeitos ao regime monofásico. Esse anexo é essencial para a correta escrituração fiscal e cálculo do ICMS acumulado.

Como escriturar para transportadoras?

A escrituração para transportadoras exige que os registros contábeis estejam completos e bem documentados. Isso inclui:

- Detalhamento das Notas Fiscais: Notas fiscais de combustíveis adquiridos devem incluir informações sobre o ICMS acumulado e a tributação monofásica para cada item.

- Separação de Créditos Não Aproveitáveis: Como o regime monofásico limita o crédito de ICMS, é importante separar as despesas com combustível e diesel de outras despesas operacionais.

- Análise do Anexo ICMS Monofásico: O anexo contém informações valiosas sobre produtos tributados no regime monofásico e deve ser consultado regularmente para atualizar a escrituração e evitar autuações fiscais.

Escrituração Fiscal do ICMS Monofásico: Pontos-Chave

Vale ressaltar que o anexa complementa a regulamentação do imposto, especificando os produtos sujeitos a essa modalidade e suas respectivas alíquotas. Nesse regime, o imposto é recolhido na etapa inicial da cadeia produtiva (geralmente por fabricantes ou importadores), simplificando a tributação e reduzindo a carga nas fases seguintes. O anexo detalha alíquotas e operações específicas, com destaque para combustíveis e lubrificantes.Confira a seguir, alguns pontos-chave:

- Emissão e Escrituração:

- As operações de saída e entrada no setor de combustíveis sujeitas ao ICMS monofásico devem ser escrituradas no SPED e lançadas na GIA (Guia de Informação e Apuração do ICMS).

- A escrituração deve seguir a Nota Orientativa 01/2023 v1.4 e a Portaria SRE 54/2024.

- Cada operação possui códigos específicos (CFOP e CST) e alíquotas que devem ser corretamente aplicados e registrados.

2.Cálculos no Anexo VIII da Portaria CAT 147/2009:

- O valor da coluna “Isentas/Não Tributadas” deve ser zero para operações sem redução de base de cálculo.

- A coluna “Outras” é calculada com base em valores como VL_OPR e VL_ICMS_ST, conforme as fórmulas especificadas, e deve ser informada na GIA para evitar inconsistências.

3.Lançamento na GIA:

- Cada operação deve ser lançada com o CFOP correspondente, e os valores contábeis, base de cálculo e valores de ICMS devem estar corretamente preenchidos.

- Exemplo de lançamentos: CFOP 5652 e 1652 são usados para saídas e entradas de combustíveis, respectivamente, com especificações de valores de impostos e substituições tributárias.

4.Crédito do ICMS Monofásico:

- A apropriação de crédito só é permitida se a nota fiscal tiver todas as informações necessárias para calcular o ICMS anteriormente recolhido.

- Desde setembro de 2023, não é mais permitido calcular o crédito por multiplicação da alíquota pela quantidade adquirida; deve-se seguir os dados detalhados na NF-e.

Perguntas Frequentes

O que é o ICMS Acumulado sobre Combustível e Diesel?

É o valor do imposto já recolhido na etapa inicial do ciclo de comercialização. No caso de transportadoras que utilizam combustível (diesel), esse valor é pago antecipadamente, restringindo a possibilidade de crédito nas etapas seguintes.

Existe Crédito de ICMS para Transportadoras no Regime Monofásico?

No regime monofásico, o crédito de ICMS é restrito, especialmente para transportadoras que operam com combustível diesel. A limitação ocorre porque o tributo já foi recolhido anteriormente e não há incidência de novo imposto na aquisição do combustível.

O ICMS Monofásico permite a recuperação de crédito fiscal em todos os casos?

Não. A possibilidade de recuperação de crédito é limitada, pois o imposto já foi recolhido na fase inicial da cadeia produtiva. No caso de combustíveis, por exemplo, transportadoras não podem gerar crédito a partir das aquisições, a menos que a nota fiscal contenha todas as informações exigidas pela legislação.

Como faço para lançar o ICMS monofásico em operações interestaduais?

Em operações interestaduais, o lançamento do tributo segue as mesmas diretrizes de operações internas, porém é importante verificar as alíquotas interestaduais e o CFOP adequado. A escrituração no SPED e a GIA devem refletir essas particularidades para assegurar a conformidade fiscal.

Como são tratadas as devoluções de produtos sujeitos ao ICMS monofásico?

Nas devoluções, o ICMS monofásico também deve ser considerado. O contribuinte deve ajustar a escrituração para indicar a devolução e recalcular o valor tributado. No SPED, isso se reflete em ajustes específicos, com CFOP de devolução e valores que restituam corretamente o imposto.

A Carvalho + Associados oferece uma avaliação gratuita e completa do seu potencial de recuperação tributária.

Continue acompanhando o blog para mais conteúdo atualizado.

Saiba o impacto da reforma tributária nos créditos de ICMS

Continue lendo >>: Saiba o impacto da reforma tributária nos créditos de ICMSCom a Reforma Tributária, muitas transportadoras e empresas que dependem do diesel estão preocupadas sobre como a mudança afetará o crédito de ICMS sobre combustíveis. Neste artigo, vamos esclarecer os principais pontos da reforma e o que esperar quanto aos créditos de ICMS e outros aspectos que impactam diretamente o setor de combustíveis.

Regime Específico para Combustíveis: O que é e como funciona?

O regime específico é uma forma diferenciada de tributação que se aplica a produtos e setores específicos, como o setor de combustíveis. Esse regime considera as particularidades do setor e pode envolver mudanças na alíquota, na forma de cálculo e nos responsáveis pela cobrança do imposto. O objetivo é facilitar a tributação para setores que envolvem muitos participantes e transações, como o de combustíveis.

Principais Alterações da Reforma Tributária no Setor de Combustíveis

A Reforma Tributária traz mudanças importantes para o setor de combustíveis. Veja os principais pontos:

- Cobrança Monofásica Mantida: A cobrança do imposto sobre combustíveis continuará sendo monofásica, ou seja, será aplicada uma única vez na cadeia produtiva. Isso significa que produtores, refinarias, centrais petroquímicas, importadores e distribuidores serão responsáveis pelo pagamento do imposto, enquanto distribuidores e varejistas não poderão se apropriar de créditos de ICMS em suas compras.

- Alíquotas Uniformes em Todo o País: A Reforma prevê que as alíquotas para combustíveis serão uniformes em todo o território nacional e definidas anualmente. Para evitar oscilações, o valor do CBS será ajustado com base em uma média dos últimos 36 meses, estabilizando a carga tributária para o setor.

- Crédito para Empresas Consumidoras: Apenas transportadoras e empresas que utilizam combustíveis para geração de energia, além de contribuintes do novo IBS e CBS, poderão gerar créditos ao adquirir combustíveis. Essa medida exigirá maior detalhamento, principalmente no setor de transporte, que deverá diferenciar o combustível utilizado para transporte de terceiros do consumo próprio.

- Inclusão do Etanol Hidratado no Regime de Tributação: A Reforma inclui o etanol hidratado no regime monofásico de tributação, equiparando-o à gasolina e ao diesel. Com essa inclusão, espera-se um avanço em termos de segurança jurídica e combate à sonegação fiscal.

- Incentivos aos Biocombustíveis: Um dos objetivos da Reforma é estimular o uso de biocombustíveis, que terão alíquotas mais baixas para garantir competitividade e incentivar seu uso no mercado. A tributação dos biocombustíveis já é reduzida atualmente, e a Reforma pretende manter esses benefícios para promover a sustentabilidade.

- Responsabilidade do Adquirente em Caso de Conluio ou Sonegação: Para combater fraudes, a Reforma estabelece que empresas que comprarem combustíveis de fornecedores que praticam sonegação fiscal poderão ser responsabilizadas pelo recolhimento dos tributos, caso haja comprovação de envolvimento ou benefício de irregularidades.

E o ICMS sobre o Diesel? O que Muda?

A Reforma Tributária altera o ICMS, mas o impacto real só ocorrerá em 2032, quando ele será extinto e substituído pelos novos tributos propostos. Até lá, as empresas devem estar atentas às mudanças, mas sem necessidade de adaptação imediata em relação ao ICMS.

A transição para o novo sistema tributário será gradual, com um período em que tanto o modelo atual quanto o novo conviverão. Nesse período, as empresas precisarão fazer adaptações contábeis para gerenciar os créditos de ICMS sobre combustíveis e outros produtos até que a nova estrutura esteja plenamente implementada.

De olho nas mudanças

A Reforma Tributária promete manter a carga tributária relativamente estável, com alíquotas previstas em torno de 27,97% para o IBS e CBS, mas ainda há discussões em andamento. É fundamental que as empresas fiquem atentas às definições finais e se planejem para as novas exigências, de forma a garantir o máximo aproveitamento dos créditos tributários e a segurança nas suas operações.

Essas mudanças certamente trarão desafios, mas também representam uma oportunidade para o setor de combustíveis se adaptar a um cenário mais moderno e justo de tributação.

Falar com um especialista e solicite uma avaliação técnica gratuita.

Continue acompanhando o blog para mais conteúdos atualizados.

Conheça a liberação de R$ 14,5 mi em créditos de ICMS

Continue lendo >>: Conheça a liberação de R$ 14,5 mi em créditos de ICMSUm recente pronunciamento judicial trouxe à tona uma decisão impactante no cenário tributário, envolvendo a autorização para a venda expressiva de créditos de ICMS. Um Juiz concedeu permissão para a transação de R$ 14,5 milhões em créditos desse imposto, marcando um marco significativo nas dinâmicas econômicas estaduais. Entenda as implicações dessa decisão.

A Decisão Judicial e o Programa ProAtivo

Esse foi o entendimento do juiz Fábio Alves da Motta, da 9ª Vara da Fazenda Pública de São Paulo, ao conceder liminar em mandado de segurança para uma exportadora de soja. A decisão reconheceu o direito da empresa de não ter o uso de créditos tributários pelo Decreto paulista 66.398, que criou o programa ProAtivo, limitados.

O programa ProAtivo facilita a transferência de créditos entre contribuintes. Para exportadores, entretanto, ele impõe limites que não têm previsão legal. Isso porque tanto a legislação quanto a jurisprudência do Superior Tribunal de Justiça determinam o uso ilimitado dos créditos constituídos em exportações.

Implicações Econômicas e Estratégicas

Com a decisão do Juiz, baseada em fundamentos constitucionais e legais, a empresa exportadora fez a transferência de R$ 14,5 milhões em créditos de ICMS sem obedecer aos limites impostos pelo programa ProAtivo. Essa decisão não apenas reforça o direito constitucionalmente assegurado de utilizar créditos de ICMS, mas também destaca a importância de decisões judiciais na interpretação e aplicação das normativas tributárias.

Para as empresas envolvidas, essa decisão representa uma vitória significativa, garantindo a liberdade de movimentação financeira e o uso estratégico de recursos acumulados. Além disso, coloca em evidência a necessidade de um ambiente regulatório claro e consistente para evitar conflitos jurídicos e assegurar a conformidade com as normas vigentes.

Leia mais no blog:

Nova Regra Facilita Acesso Direto de Caminhoneiros ao Porto de Santos

SP Regulamenta Transferência de Mercadorias com Créditos de ICMS

A Carvalho & Associados oferece uma avaliação gratuita e completa do seu potencial de recuperação tributária.