Navegue pelos artigos

Blog

-

Renovação de frota com saldo de ICMS: o que é possível na prática

Continue lendo >>: Renovação de frota com saldo de ICMS: o que é possível na práticaJá imaginou reduzir o custo da renovação da frota utilizando saldo de ICMS?

Em determinadas situações previstas na legislação paulista, o crédito acumulado de ICMS pode ser utilizado como forma de pagamento na aquisição de bens do ativo imobilizado, desde que atendidos os requisitos legais e obtida a devida autorização fiscal.Neste conteúdo, explicamos como funciona essa possibilidade, quais são os cuidados necessários e por que a análise técnica é essencial.

Entenda o crédito acumulado de ICMS

O crédito acumulado de ICMS pode surgir de diferentes operações e regimes de apuração. Quando não é corretamente apropriado ou utilizado, ele deixa de cumprir sua função econômica e pode impactar negativamente o fluxo de caixa da empresa.

Empresas que mantêm saldo credor acumulado acabam, na prática, financiando o fisco, já que recolheram imposto em valor superior ao devido. Esse cenário pode gerar custos indiretos e até a percepção de um lucro contábil que não se converte em caixa.

Por isso, a correta gestão do crédito acumulado é fundamental.;

Como o crédito acumulado de ICMS pode ser utilizado em São Paulo

No Estado de São Paulo, a utilização do crédito acumulado depende de apropriação formal, mediante autorização da Secretaria da Fazenda, e segue regras específicas previstas no Regulamento do ICMS (RICMS/2000).

De forma geral, o crédito somente poderá ser utilizado quando o valor correspondente estiver disponível na conta corrente do sistema da SEFAZ (e-CredAc), podendo ser destinado ao fornecedor como forma de pagamento, nas hipóteses previstas em lei.

Entre as possibilidades previstas na legislação, destacam-se as aquisições feitas por estabelecimento industrial, como:

- matéria-prima, material secundário ou de embalagem, utilizados na fabricação de produtos no Estado;

- máquinas, aparelhos ou equipamentos industriais novos, destinados à integração ao ativo imobilizado, com utilização mínima de 1 ano;

- caminhão ou chassi de caminhão com motor, novos, quando adquiridos para utilização direta na atividade de transporte de mercadorias, pelo prazo mínimo de 1 ano, observadas as condições legais aplicáveis;

- mercadorias ou materiais de embalagem utilizados no acondicionamento ou recondicionamento de produtos realizados no Estado.

Além dessas hipóteses, a Secretaria da Fazenda pode autorizar o aproveitamento do crédito em situações específicas, desde que a natureza do crédito acumulado seja compatível e que não haja interdependência entre as empresas envolvidas.

É importante destacar que essas operações não são automáticas e dependem de análise fiscal, econômica e documental.

Como fazer uso do crédito acumulado de ICMS

Muitas empresas do setor de transporte geram crédito acumulado de ICMS, mas desconhecem esse direito ou não sabem como estruturar corretamente a apropriação e a utilização desse crédito dentro das regras atuais.

Cada caso exige avaliação individual, considerando:

- a origem do crédito;

- o enquadramento da atividade;

- a situação fiscal da empresa;

- a viabilidade da destinação pretendida.

A Carvalho & Associados atua na identificação, apropriação e utilização estratégica do crédito acumulado de ICMS, auxiliando empresas a avaliar, de forma segura, possibilidades como o uso do crédito em aquisições do ativo imobilizado ou no pagamento de fornecedores, quando permitido pela legislação.

Continue acompanhando o blog para mais conteúdos relevantes.

-

Recuperação de créditos tributários: como funciona e quando vale a pena

Continue lendo >>: Recuperação de créditos tributários: como funciona e quando vale a penaA recuperação de créditos tributários é uma estratégia de gestão fiscal que permite identificar tributos pagos a maior ou créditos não aproveitados e, quando aplicável, transformá-los em economia futura ou restituição. Mais do que “reduzir impostos”, trata-se de corrigir inconsistências, reforçar compliance e melhorar a previsibilidade financeira da empresa com segurança jurídica.

Neste artigo, você vai entender o que é recuperação de créditos, quais tributos costumam entrar na revisão, como funciona o prazo de cinco anos e quais cuidados evitam riscos de glosa e retrabalho.

O que é recuperação de créditos tributários

Recuperar créditos tributários significa revisar a apuração de tributos para verificar se a empresa:

- pagou impostos a maior por erro de cálculo, base de cálculo, alíquota ou enquadramento;

- deixou de aproveitar créditos permitidos pela legislação (por exemplo, em operações com direito a crédito de ICMS);

- apresentou inconsistências de parametrização fiscal ou de escrituração que impactaram a apuração.

Na prática, é uma auditoria técnica (fiscal e documental) que cruza documentos fiscais, SPED, apurações e regras aplicáveis para apontar oportunidades legítimas de recuperação.

Quais são as formas de recuperação: compensação e restituição

Em geral, existem dois caminhos principais:

Compensação

É quando o valor apurado como recuperável é convertido em crédito para abater tributos futuros, conforme as regras aplicáveis ao tributo e ao ente (federal, estadual ou municipal).

Restituição

É a devolução do valor pago a maior, seguindo procedimentos administrativos específicos. Em alguns casos, pode envolver processos mais formais, dependendo do tributo e do tipo de pagamento indevido.

Importante: a escolha do melhor caminho depende do tributo envolvido, da situação fiscal da empresa e da estratégia de caixa.

Qual é o prazo para recuperar créditos tributários?

Na maioria dos casos, a revisão considera os últimos cinco anos (60 meses), que é o recorte mais comum relacionado à prescrição/decadência para pleitos tributários e retificações, variando conforme o tributo e o instrumento utilizado.

Por isso, deixar para revisar “quando der” pode significar perder períodos mais antigos. O ideal é manter uma rotina de revisão e governança fiscal contínua.

Tributos que mais geram oportunidades de recuperação

As oportunidades variam de acordo com o setor e o perfil operacional da empresa, mas costumam aparecer com frequência em:

- ICMS (apuração, créditos, benefícios, operações interestaduais, importação/exportação, parametrização fiscal);

- PIS/COFINS (créditos, base de cálculo, classificação de despesas, regimes e alíquotas);

- ISS (enquadramento do serviço, local de incidência, retenções e regras municipais);

- INSS (retenções, bases de cálculo, enquadramento e rubricas).

Em empresas com grande volume de documentos fiscais, múltiplas filiais, operações em vários estados ou rotinas complexas, os riscos de inconsistências aumentam, e a recuperação costuma ser mais relevante.

Erros comuns que geram pagamento indevido ou perda de créditos

- parametrização incorreta de CST/CFOP e regras de tributação;

- classificação fiscal inadequada de produtos e serviços;

- divergências entre nota fiscal, escrituração e apuração (SPED);

- falta de documentos de suporte e rastreabilidade do crédito;

- créditos tomados sem lastro ou fora das condições legais (risco de glosa);

- ausência de conciliações periódicas entre fiscal, contábil e financeiro.

Uma recuperação bem-feita não busca “teses genéricas”. Ela se apoia em documentos, regras aplicáveis e trilha de auditoria, para reduzir riscos e sustentar a tomada de crédito de forma segura.

Quando vale a pena fazer uma revisão tributária

Alguns sinais indicam que a revisão pode trazer ganhos relevantes:

- a empresa cresceu e a operação ficou mais complexa (novas rotas, filiais, estados, produtos);

- há alto volume de documentos fiscais e recorrência de rejeições/ajustes;

- mudanças frequentes na legislação impactam a apuração;

- existem saldos credores acumulados (especialmente de ICMS) sem estratégia de uso;

- há histórico de autuações ou divergências em fiscalizações eletrônicas.

Mesmo quando não há grandes valores a recuperar, a revisão costuma gerar ganho indireto: correção de rotinas, redução de risco e melhoria de controle.

Saiba mais: conteúdos relacionados

Se o foco da sua empresa é ICMS e aproveitamento de créditos, recomendamos também:

Para consultar convênios e normas relacionadas ao ICMS, acesse o portal do CONFAZ:

Conclusão

A recuperação de créditos tributários é uma ferramenta de gestão que combina eficiência fiscal e segurança jurídica. Com um processo técnico, documentação organizada e governança de dados, é possível identificar tributos pagos a maior, estruturar compensações e corrigir rotinas que geram perdas silenciosas ao longo do tempo.

Quer entender se sua empresa tem valores a recuperar?

A Carvalho & Associados realiza uma avaliação gratuita do potencial de recuperação de créditos, com foco em ICMS e revisão tributária.Continue acompanhando o blog para mais conteúdos relevantes.

-

Conheça o ICMS acumulado na subcontratação de frete

Continue lendo >>: Conheça o ICMS acumulado na subcontratação de freteAs empresas de transporte que trabalham com subcontratação devem ficar atentas. É que essa terceirização do frete constitui fato gerador de ICMS nas operações de transporte intermunicipal e interestadual por qualquer via. E, nestes casos, essa operação altera a forma de recolhimento desse imposto. Entenda melhor como isso acontece.

O que é a subcontratação de frete?

A subcontratação é uma prática muito comum para empresas de transporte rodoviário, principalmente as que trabalham com cargas a granel de produtos como açúcar, milho, soja, calcário e gesso, entre outros. E acontece quando a transportadora contrata outra empresa para fazer um serviço, ou seja, ela terceiriza o trabalho.

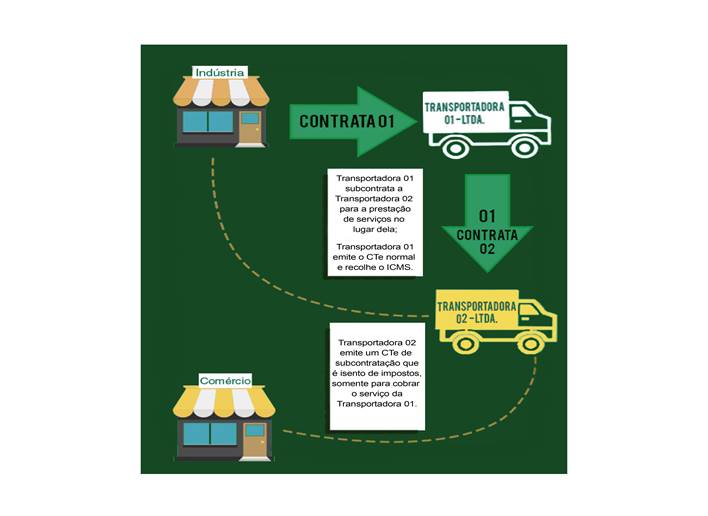

Veja como funciona:

Diferença entre subcontratação e redespacho

É fundamental não confundir a subcontratação com o redespacho. No primeiro caso, é firmado um contrato na origem da prestação do serviço, quando a transportadora resolve não realizar o serviço por meios próprios e subcontrata outro transportador para isso.

Ou seja, a operação é realizada inteiramente pelo subcontratado.

Já no caso do redespacho, a empresa de transportes contrata outra para realizar parte do serviço. Independentemente do trecho ou trajeto que a transportadora faça, esta operação é identificada como redespacho.

E essa diferenciação da atividade é fundamental na hora de definir quem tem a responsabilidade pelo recolhimento do ICMS e do cumprimento das obrigações acessórias.

Quem paga o ICMS na subcontratação?

A transportadora que foi originalmente contratada para executar o serviço e que fez a subcontratação de terceiros é a responsável pelo pagamento do ICMS na prestação subcontratada.

Ou seja, o transportador que subcontrata deve recolher o imposto da subcontratada, incluindo o ICMS devido e de forma integrada.

O transporte deve ser acobertado pelo Conhecimento de Transporte Eletrônico (CTe) emitido pelo transportador que contratou a empresa terceirizada (subcontratada).

Por essa razão, a transportadora subcontratada não precisa emitir o CTe normal na sua prestação.

O CTe de subcontratação é isento de impostos, afinal estes já foram recolhidos no CTe normal emitido pela subcontratante. Acontece que algumas transportadoras subcontratadas desconhecem essa informação e acabam emitindo um segundo CTe normal, pagando impostos em duplicidade.

O que diz a SEFAZ?

Entenda o que diz a SEFAZ (Secretaria de Estado da Fazenda) no Artigo 205, do REGULAMENTO DO ICMS:

Tratando-se de subcontratação de serviço de transporte, como definida no inciso II do artigo 4º, a prestação será acobertada pelo conhecimento de transporte emitido pelo transportador contratante, observado o seguinte (Lei 6.374/89, art. 67, § 1º, e Convênio SINIEF-6/89, art. 17, § 3º, na redação do Ajuste SINIEF-14/89, cláusula primeira, VI, e § 7º, na redação do Ajuste SINIEF-15/89, cláusula primeira, III):

I – no campo “Observações” desse documento fiscal ou, sendo o caso, do Manifesto de Carga previsto no artigo 167, deverá ser anotada a expressão “Transporte Subcontratado com …, proprietário do veículo marca …, placa nº …, UF ..”;

II – o transportador subcontratado ficará dispensado da emissão do conhecimento de transporte.

NOTA – V. COMUNICADO CAT-82/98, de 13-10-1998. Orienta sobre a possibilidade de se mencionar, em separado, o correspondente valor do “Pedágio”, como também no caso de subcontratação de serviço de transporte.

A Carvalho & Associados realiza uma avaliação gratuita do potencial de recuperação de créditos de ICMS da sua empresa. Entenda seu cenário e prepare-se para a transição tributária com segurança e eficiência.

Continue acompanhando o blog para mais conteúdos relevantes.