Navegue pelos artigos

Blog

Saiba como funciona a liberação de ICMS acumulado em SP

Continue lendo >>: Saiba como funciona a liberação de ICMS acumulado em SPNo cenário econômico atual, as medidas adotadas pelos governos estaduais desempenham um papel crucial na recuperação e estímulo do setor produtivo. Recentemente, o Governo de São Paulo anunciou a prorrogação da liberação de créditos do ICMS acumulado, uma decisão que visa impulsionar a economia e favorecer as empresas do estado. Neste artigo, exploraremos os motivos por trás dessa prorrogação, seus benefícios e o impacto esperado.

Motivos para a Prorrogação:

A prorrogação da liberação de créditos do ICMS acumulado em São Paulo está intrinsicamente ligada às condições econômicas desafiadoras enfrentadas pelas empresas. A pandemia de COVID-19 e seus desdobramentos criaram um ambiente de incerteza, afetando a liquidez e a capacidade de investimento das organizações. Diante desse contexto, o governo estadual optou por estender o prazo para que as empresas possam aproveitar os créditos acumulados, proporcionando um alívio financeiro necessário.

Benefícios para as Empresas:

- Incentivo à Recuperação Financeira: A prorrogação dos prazos para a liberação de créditos do ICMS acumulado oferece às empresas uma janela adicional para fortalecer sua posição financeira, reinvestir e se recuperar dos impactos econômicos causados pela pandemia.

- Estímulo ao Investimento: Ao permitir que as empresas utilizem os créditos acumulados, o governo promove um ambiente propício para o aumento dos investimentos. Isso pode resultar em expansão de negócios, modernização de infraestrutura e geração de empregos, contribuindo para a retomada do crescimento econômico.

- Facilidade de Fluxo de Caixa: A liberação de créditos acumulados proporciona um alívio no fluxo de caixa das empresas, permitindo que elas utilizem esses recursos para despesas operacionais, pagamento de fornecedores e outras obrigações financeiras.

Impacto no Cenário Econômico:

- Estímulo ao Comércio e Indústria: A prorrogação da liberação de créditos do ICMS acumulado tem o potencial de impulsionar diversos setores da economia, estimulando o comércio e a indústria a expandirem suas operações.

- Geração de Empregos: O aumento dos investimentos e a melhoria nas condições financeiras das empresas podem resultar na criação de novos postos de trabalho, contribuindo para a redução das taxas de desemprego.

- Fomento à Competitividade: Ao conceder esse benefício fiscal, o governo paulista torna as empresas locais mais competitivas no cenário nacional e internacional, incentivando a atração de investimentos e parcerias estratégicas.

Novos desafios

A prorrogação da liberação de créditos do ICMS acumulado pelo Governo de São Paulo representa uma estratégia proativa para enfrentar os desafios econômicos atuais. Ao oferecer suporte financeiro às empresas, o governo busca não apenas mitigar os impactos da crise, mas também promover um ambiente propício ao crescimento sustentável. Resta agora acompanhar de perto como essas medidas se refletirão no fortalecimento da economia paulista e na melhoria do cenário empresarial.

Continue navegando no blog:

Crédito Fiscal do ICMS na Aquisição de Combustíveis

Empresas buscam na Justiça aceleração da liberação de créditos de ICMS

ICMS no Deslocamento de Mercadorias: Mudanças a partir de 2024

Se você deseja entender como aproveitar créditos de ICMS de maneira correta e identificar oportunidades reais de recuperação, a Carvalho & Associados pode te ajudar.

Oferecemos uma avaliação gratuita do seu potencial de recuperação de créditos e personalizado para a realidade da sua empresa.

Entenda as mudanças na nova lei do ICMS

Continue lendo >>: Entenda as mudanças na nova lei do ICMSNo dia 11 de outubro de 2023, entrou em vigor a nova lei do ICMS, representada pela Portaria SRE Nº 65, que revoga a Portaria Cat26. Essa atualização legislativa trouxe consigo uma série de mudanças importantes, impactando diretamente os contribuintes e o ambiente empresarial. Neste artigo, vamos explorar as principais alterações introduzidas por essa nova legislação e o que elas significam para os empresários que estão sujeitos ao ICMS.

Liberação de Créditos Acumulados:

Uma das mudanças mais significativas é a liberação dos créditos acumulados para os contribuintes bem avaliados no programa “Nos Conformes”. Agora, os contribuintes podem usufruir dos créditos acumulados com valores de até três mil UFESPs mensais (ou trinta e seis mil UFESPs por ano) sem a necessidade das verificações fiscais convencionais. Essa liberação é baseada em verificações fiscais por cruzamento eletrônico de dados, representando um avanço na agilidade e eficiência do processo.

Novas Hipóteses de Bloqueio no e-CredAc:

Outra alteração relevante refere-se às novas hipóteses de bloqueio da conta corrente no e-CredAc. O sistema agora contempla condições adicionais que podem levar ao bloqueio, o que requer uma atenção redobrada por parte dos contribuintes. Estar ciente dessas novas hipóteses é crucial para evitar contratempos e garantir a regularidade fiscal.

Utilização do Saldo em Conta Bloqueada:

A possibilidade de utilizar o saldo em conta bloqueada para a liquidação de débito fiscal e a reincorporação do crédito representa uma flexibilidade importante para os contribuintes. Essa medida visa proporcionar uma alternativa para a regularização de pendências fiscais, permitindo uma gestão mais eficiente dos recursos acumulados.

Protocolização de Documentos via SIPET:

Com a nova lei do ICMS, a utilização do Sistema de Peticionamento Eletrônico (SIPET) para a protocolização dos documentos necessários para a homologação dos créditos acumulados torna o processo mais acessível e desburocratizado. Essa mudança reflete o compromisso em modernizar e facilitar os procedimentos, alinhando-se às tendências de digitalização que permeiam a atualidade.

Revogações Relevantes:

A revogação da Portaria CAT 26/10, do artigo 4º da Portaria CAT 24/22 e da Portaria SRE 54/22 são elementos que merecem destaque. Essas revogações indicam uma revisão profunda na legislação anterior, sinalizando uma postura atualizada e alinhada com as demandas do cenário empresarial contemporâneo.

A nova lei do ICMS, por meio da Portaria SRE Nº 65, introduz alterações substanciais que impactam diretamente os contribuintes. A liberação de créditos acumulados, as novas condições de bloqueio, a possibilidade de utilizar saldo em conta bloqueada, a protocolização eletrônica e as revogações efetuadas são aspectos que merecem atenção e compreensão por parte dos empresários. Estar ciente dessas mudanças é crucial para garantir a conformidade fiscal e otimizar a gestão tributária nas operações sujeitas ao ICMS.

Continue navegando em nosso blog:

Fim do ICMS e os Saldos Credores: Novo Cenário na Reforma Tributária

Parcelamento de ICMS em SP: Créditos Acumulados e Benefícios para Empresas

Como as Transportadoras Podem Lucrar Utilizando a CAT 83 e Créditos de ICMS

Se você deseja entender como aproveitar créditos de ICMS de maneira correta e identificar oportunidades reais de recuperação, a Carvalho & Associados pode te ajudar.

Oferecemos uma avaliação gratuita do seu potencial de recuperação de créditos e personalizado para a realidade da sua transportadora.

Saiba por que SP não aumentou o ICMS

Continue lendo >>: Saiba por que SP não aumentou o ICMSNos últimos meses, o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) virou tema de discussão em todo o Brasil. Diversos estados anunciaram aumentos em suas alíquotas. Essa decisão impacta a economia e afeta diretamente consumidores e empresários. Neste artigo, vamos explorar quais estados decidiram aumentar o ICMS, as razões por trás dessas mudanças e, interessantemente, destacar por que o Estado de São Paulo não seguiu essa tendência, apresentando uma oportunidade única para os contribuintes.

Estados que Aumentaram o ICMS:

Diversos estados brasileiros ajustaram as alíquotas do ICMS para equilibrar as contas públicas. Entre esses estados, destacam-se Rio de Janeiro, Minas Gerais e Paraná, que anunciaram aumentos consideráveis. Essa medida gera questionamentos sobre os motivos que levaram a tais decisões e como isso afetará os diversos setores da economia.

Motivações para o Aumento:

Os estados que aumentaram o ICMS afirmam que precisam reequilibrar as finanças estaduais, muitas vezes devido a déficits orçamentários e à busca por recursos adicionais para investir em áreas como saúde, educação e infraestrutura. Além disso, a crise econômica global e os impactos da pandemia de COVID-19 têm colocado pressão adicional sobre as receitas estaduais, levando a medidas drásticas para manter o equilíbrio fiscal.

Estado de São Paulo: Uma Exceção:

Surpreendentemente, o Estado de São Paulo optou por não aumentar as alíquotas do ICMS. Essa decisão estratégica do governo paulista merece uma análise mais profunda. Diferentemente de outros estados, São Paulo tem buscado alternativas para manter a competitividade e atrair investimentos, reconhecendo a importância de um ambiente de negócios saudável para impulsionar o crescimento econômico.

Rodovia do Açúcar e SP-308:

Neste contexto, é importante destacar que o Estado de São Paulo, conhecido pela sua infraestrutura rodoviária avançada, incluindo a Rodovia do Açúcar (SP-308), desempenha um papel fundamental na logística e no transporte de mercadorias. A preservação de alíquotas estáveis de ICMS pode beneficiar diretamente as empresas que utilizam essas vias para suas operações comerciais.

Oportunidade de Pleitear o ICMS Acumulado:

Com o Estado de São Paulo mantendo suas alíquotas inalteradas, surge uma oportunidade única para os contribuintes: pleitear o ICMS acumulado. Empresas que realizam operações interestaduais e acumulam créditos de ICMS podem se beneficiar ao pleitear o ressarcimento desses valores, contribuindo para a melhoria do fluxo de caixa e a competitividade no mercado.

O aumento do ICMS em alguns estados brasileiros tem gerado debates intensos sobre as políticas fiscais e seus impactos na economia. A decisão do Estado de São Paulo de não seguir essa tendência demonstra uma abordagem diferenciada na busca pelo equilíbrio financeiro. Para os contribuintes, essa situação não apenas representa alívio imediato, mas também abre portas para estratégias que podem impulsionar o desenvolvimento econômico. A atenção aos detalhes das políticas fiscais torna-se crucial para empresários e gestores, permitindo que tirem vantagem de oportunidades como o pleito do ICMS acumulado.

Se você deseja entender como aproveitar créditos de ICMS de maneira correta e identificar oportunidades reais de recuperação, fale com a Carvalho & Associados.

Oferecemos uma avaliação gratuita do seu potencial de recuperação de créditos e personalizado para a realidade da sua transportadora.

Continue acompanhando o blog para mais conteúdos atualizados.

Saiba o impacto das alíquotas de ICMS em combustíveis

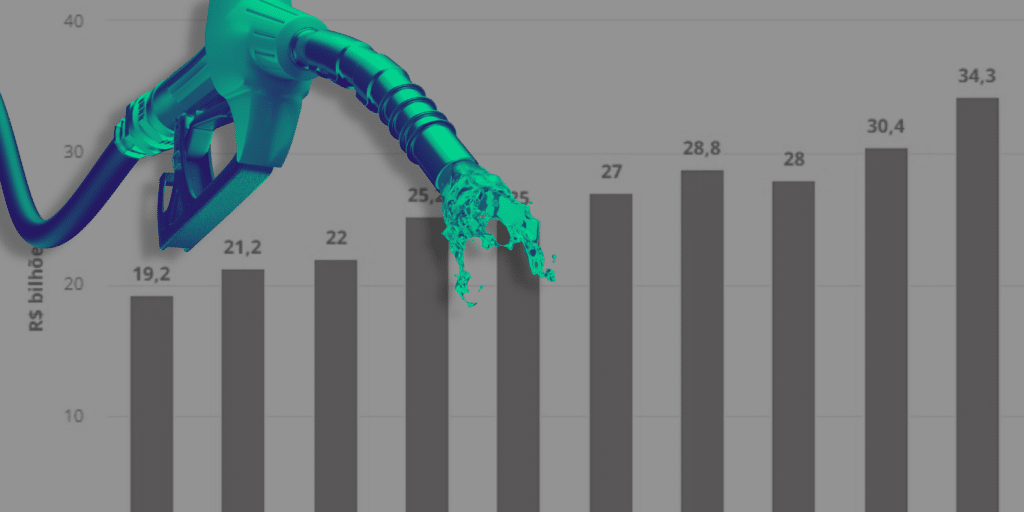

Continue lendo >>: Saiba o impacto das alíquotas de ICMS em combustíveisNo último dia 26 de outubro, o Conselho Nacional de Política Fazendária (Confaz) anunciou uma mudança relevante nas alíquotas do ICMS sobre combustíveis. A medida foi publicada no Diário Oficial da União (DOU) e entrou em vigor em 1º de fevereiro de 2024. Os efeitos foram imediatos no cenário econômico e no bolso dos consumidores. Continue lendo para saber mais!

Novas Alíquotas e Seus Reflexos:

Segundo o Confaz, o ICMS sobre a gasolina teve um acréscimo de R$ 0,15 por litro. Com isso, a tributação passou a ser de R$ 1,37 por litro. No caso do diesel, o aumento foi de R$ 0,12, fixando a alíquota em R$ 1,06 por litro. Já o gás de cozinha, essencial para muitos lares, viu sua alíquota aumentar em R$ 0,16, alcançando R$ 1,41 por quilo.

É crucial ressaltar que este é o primeiro ajuste nas alíquotas do ICMS, um imposto de competência estadual, desde sua unificação em nível nacional. Segundo a legislação que consolidou o ICMS sobre os combustíveis, estava prevista uma estabilidade de um ano nas alíquotas, com revisões semestrais a partir desse período.

Contexto Político e Compensações:

No cenário político, o presidente Luiz Inácio Lula da Silva sancionou recentemente a lei de compensação aos estados e municípios pela redução do ICMS sobre os combustíveis, ocorrida entre junho e dezembro de 2022. A legislação autoriza uma compensação de R$ 27 bilhões da União aos entes federativos, com a promessa adicional de antecipação de R$ 10 bilhões desse montante para o ano de 2023.

A iniciativa da lei resulta de um acordo entre o governo federal, o Congresso Nacional, prefeitos e governadores, sendo uma resposta a diversas liminares do Supremo Tribunal Federal (STF) que determinaram compensações superiores às inicialmente previstas.

Impactos Econômicos e Sociais:

O reflexo imediato das novas alíquotas de ICMS sobre os combustíveis é sentido diretamente no orçamento dos consumidores, que agora terão que lidar com preços mais elevados nos postos de gasolina e nos produtos derivados do petróleo. Isso, por sua vez, pode gerar um aumento nos custos de transporte e produção, impactando diversos setores da economia.

Além disso, a elevação das alíquotas também suscita debates sobre a necessidade de medidas mais amplas para a busca de alternativas sustentáveis, como incentivo ao uso de energias renováveis e veículos elétricos.

Adaptação à nova realidade tributária

O anúncio das novas alíquotas de ICMS sobre os combustíveis marca um momento relevante no contexto fiscal e econômico do país. A população, os setores produtivos e as autoridades deverão acompanhar de perto os desdobramentos dessas mudanças, buscando compreender e se adaptar aos impactos que certamente repercutirão nas dinâmicas cotidianas. Resta agora observar como o mercado e a sociedade responderão a essa nova realidade tributária, considerando as promessas de compensação e o cenário mais amplo da política econômica nacional.

Por dentro da alíquota de ICMS

A alíquota de ICMS (Imposto sobre Circulação de Mercadorias e Serviços) sobre combustíveis, como o diesel, é determinada pelos estados brasileiros e pode variar de estado para estado. Alterações nas alíquotas podem impactar diretamente os custos operacionais das transportadoras.

Para entender o impacto da nova alíquota de ICMS sobre combustíveis para as transportadoras, é importante considerar os seguintes pontos:

- Custo Operacional: O preço do diesel representa uma parte significativa dos custos operacionais das transportadoras. Um aumento nas alíquotas de ICMS pode resultar em custos mais altos para o combustível, afetando a lucratividade das empresas de transporte.

- Crédito de ICMS: As transportadoras podem ter direito a créditos de ICMS sobre o diesel utilizado em suas operações. Mudanças nas alíquotas podem impactar a disponibilidade e o valor desses créditos. É importante verificar as regras específicas de créditos fiscais em cada estado para entender como as mudanças nas alíquotas afetarão o crédito de ICMS.

- Negociações Contratuais: As transportadoras podem ter contratos de longo prazo com clientes que especificam como os custos, incluindo os relacionados ao combustível, são repassados. Mudanças nas alíquotas de ICMS podem exigir ajustes nos termos contratuais.

- Planejamento Tributário: Diante de mudanças nas alíquotas de ICMS, as transportadoras podem precisar ajustar seus planos tributários para otimizar sua carga fiscal e mitigar os impactos negativos.

Continue navegando em nosso blog:

Regime de Tributação Monofásica para Operações de Combustíveis

Crédito Fiscal do ICMS na Aquisição de Combustíveis

ICMS no Deslocamento de Mercadorias: Mudanças a partir de 2024

Se você deseja entender como aproveitar créditos de ICMS de maneira correta e identificar oportunidades reais de recuperação, fale com a Carvalho & Associados.

Oferecemos uma avaliação gratuita do seu potencial de recuperação de créditos e personalizado para a realidade da sua transportadora.

Entenda o fim dos saldos credores na reforma tributária

Continue lendo >>: Entenda o fim dos saldos credores na reforma tributáriaA Proposta de Emenda à Constituição (PEC) 45, parte integrante da Reforma Tributária, promete transformações profundas no cenário fiscal brasileiro, especialmente quando consideramos a realidade de importantes vias de escoamento econômico, como a Rodovia do Açúcar e a SP-308. Entre as mudanças mais significativas, destaca-se a extinção do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e do Imposto sobre Serviços (ISS), que serão gradualmente substituídos pela Contribuição sobre Bens e Serviços (CBS). Neste artigo, exploraremos os impactos dessa transição, focando especialmente nos saldos credores e na centralização da arrecadação.

Transição Gradual, ICMS e Saldos Credores:

De acordo com a PEC 45, no período de 2029 a 2033, ocorrerá uma fase de transição. Durante esse intervalo, o Senado terá a responsabilidade de definir as alíquotas de referência do Imposto sobre Bens e Serviços (IBS), buscando compor a carga tributária reduzida dos atuais ICMS e ISS. Importante destacar que, nesse período, ambos os impostos não integrarão a base de cálculo um do outro, resultando em dois sistemas de apuração distintos coexistindo.

A arrecadação, antes gerida individualmente por cada um dos 27 Estados e 5,6 mil municípios, será centralizada em um único cofre. O propósito é posteriormente redistribuir os recursos conforme as normas estabelecidas por um Conselho Federativo a ser criado para esse fim específico.

Saldos Credores e Aproveitamento:A PEC 45 assegura que as compras destinadas ao ativo imobilizado continuarão gerando créditos de ICMS, mesmo que parciais, até o ano de 2033. Especificamente para os saldos credores remanescentes em 2033 provenientes de compras do ativo imobilizado, a proposta prevê o aproveitamento desses créditos no âmbito do IBS, sujeito a regulamentação por meio de Lei Complementar.

Para os demais saldos credores de ICMS existentes ao final de 2032, como os relacionados a exportação e diferimento, a PEC 45 estabelece que uma Lei Complementar determinará como o Conselho Federativo irá proceder para garantir o ressarcimento aos contribuintes. Vale ressaltar que esses créditos devem ser homologados previamente pela Fazenda Estadual.

Não Cumulatividade e suas Mudanças:

A não cumulatividade do ICMS já é uma realidade no Brasil desde 1996, conforme estabelecido pela Lei Complementar 87/96. No entanto, a entrada em vigor do direito ao crédito desse imposto tem sido adiada ao longo dos anos, sendo a última prorrogação determinada pela LC 171/2019. Esta última modificação estipula que apenas as mercadorias destinadas ao uso ou consumo do estabelecimento darão direito ao crédito a partir de 1º de janeiro de 2033.

Curiosamente, essa data coincide com a extinção total do ICMS, conforme previsto pela PEC 45. Esse alinhamento temporal sugere uma conexão estratégica entre a implementação da não cumulatividade ampla e a eliminação do ICMS, indicando uma cuidadosa sincronização dos eventos na Reforma Tributária.

A Reforma Tributária proposta pela PEC 45 traz consigo mudanças significativas no panorama tributário brasileiro. A extinção gradual do ICMS e do ISS, a centralização da arrecadação e a regulamentação dos saldos credores são aspectos cruciais dessa transformação. Compreender essas nuances é fundamental para que empresas e contribuintes se preparem para os desafios e oportunidades que surgirão nesse novo cenário fiscal. A sincronia entre a não cumulatividade ampla e o término do ICMS revela uma abordagem estratégica na busca por um sistema tributário mais eficiente e alinhado com as demandas do país.

Continue navegando no blog:

Parcelamento de ICMS em SP: Créditos Acumulados e Benefícios para Empresas

ICMS no Deslocamento de Mercadorias: Mudanças a partir de 2024

Crédito Fiscal do ICMS na Aquisição de Combustíveis

Se você deseja entender como aproveitar créditos de ICMS de maneira correta e identificar oportunidades reais de recuperação, a Carvalho & Associados pode te ajudar.

Oferecemos uma avaliação gratuita do seu potencial de recuperação de créditos e personalizado para a realidade da sua transportadora.

Entenda o parcelamento de ICMS e seus benefícios

Continue lendo >>: Entenda o parcelamento de ICMS e seus benefíciosNo mês de outubro de 2023, o Estado de São Paulo sancionou uma importante medida para facilitar a vida das empresas que possuem débitos de ICMS (Imposto sobre Circulação de Mercadorias e Serviços). Essa nova legislação abre portas para que empresas quitem suas dívidas de maneira mais flexível e, o melhor de tudo, utilizando créditos de ICMS acumulados, sejam eles próprios ou de terceiros. Continue lendo o artigo para saber mais!

Parcelamento de ICMS

O parcelamento de ICMS no estado de São Paulo é uma grande notícia para as empresas que estão enfrentando dificuldades financeiras ou possuem débitos acumulados. Agora, é possível dividir o pagamento dessas dívidas em até 120 meses, o que proporciona um alívio significativo no caixa das empresas.

Utilização de Créditos de ICMS Acumulados

Uma das principais novidades dessa medida é a possibilidade de utilizar créditos de ICMS acumulados para quitar a dívida do imposto. Esses créditos podem ser próprios, provenientes de operações anteriores em que a empresa pagou mais imposto do que o devido, ou de terceiros, através de transferência legal. Isso significa que as empresas poderão reduzir consideravelmente o montante a ser parcelado ou até mesmo quitar a dívida de forma mais rápida.

Desconto para Pagamento de Autuação de ICMS

Além disso, o governo de São Paulo elevou o desconto para pagamento de autuação de ICMS. Isso é uma excelente notícia para empresas que estão enfrentando autuações fiscais e desejam regularizar sua situação de forma vantajosa. Com essa medida, as empresas terão a oportunidade de quitar suas autuações com descontos substanciais, aliviando o impacto financeiro dessas cobranças.

Abatimento de até 70% e Uso de Créditos Acumulados

Outra importante informação é que as empresas que desistirem de discutir a cobrança do imposto terão a possibilidade de conseguir um abatimento de até 70% no valor devido. Isso é um incentivo para que as empresas optem por uma solução mais rápida e menos onerosa.

Além disso, como mencionado anteriormente, os créditos acumulados de ICMS poderão ser utilizados para quitar o imposto devido, tornando a quitação ainda mais acessível.

Flexibilidade de pagamento

O novo parcelamento de ICMS em São Paulo, sancionado em outubro de 2023, é uma excelente notícia para as empresas do estado.

A flexibilidade de pagamento, a possibilidade de utilizar créditos acumulados e os descontos para autuações fiscais representam um alívio financeiro significativo para as empresas, permitindo que elas regularizem suas obrigações tributárias de maneira mais vantajosa.

Portanto, é fundamental que as empresas estejam atentas a essas mudanças e busquem o apoio de profissionais especializados em contabilidade e assuntos fiscais para aproveitar ao máximo esses benefícios.

Se você deseja entender como aproveitar créditos de ICMS de maneira correta e identificar oportunidades reais de recuperação, a Carvalho & Associados pode te ajudar.

Oferecemos uma avaliação gratuita do seu potencial de recuperação de créditos.

Continue acompanhando o blog para mais conteúdos atualizados